La pandemia ha reso evidente la necessità di un cambiamento radicale del nostro modo di vivere e di gestire le questioni socio-economiche ed ambientali.

Le istituzioni europee stanno progettando una serie di azioni volte a contrastare la crisi innescata dal coronavirus e ridisegnare un modello di sviluppo basato sulla sostenibilità come principio guida di tutte le proprie strategie politiche.

In questo quadro si inscrive l’entrata in vigore, il prossimo 10 marzo, del primo regolamento europeo (Regolamento (UE) 2019/2088) adottato nell’ambito dell’ambizioso Piano d’azione per la finanza sostenibile che mira a introdurre una definizione condivisa del termine “sostenibilità” per gli investimenti finanziari e a disporre una serie di obblighi di trasparenza nei confronti degli operatori che li gestiscono.

Ma il regolamento 2088 rappresenta realmente una svolta?

Per le reti internazionali della finanza etica (Gabv- Global Alliance for Banking on Values e Febea-Federazione Europea delle Banche etiche e alternative), di cui noi di Banca Etica facciamo parte, gli sforzi dell’UE rappresentano senza dubbio un passo avanti.

Tuttavia non possiamo fare a meno di rilevare alcune contraddizioni nelle scelte della Commissione Europea, prima fra tutte quella di affidare al colosso finanziario BlackRock il ruolo di consigliere per la finanza sostenibile.

Ma l’aspetto che merita di essere ancor più rimarcato sono le profonde differenze che intercorrono tra la finanza etica e ciò che l’Unione Europea certificherà come finanza sostenibile.

Quali sono i punti di forza della finanza etica rispetto a quella definita sostenibile?

1. Gli obiettivi di fondo

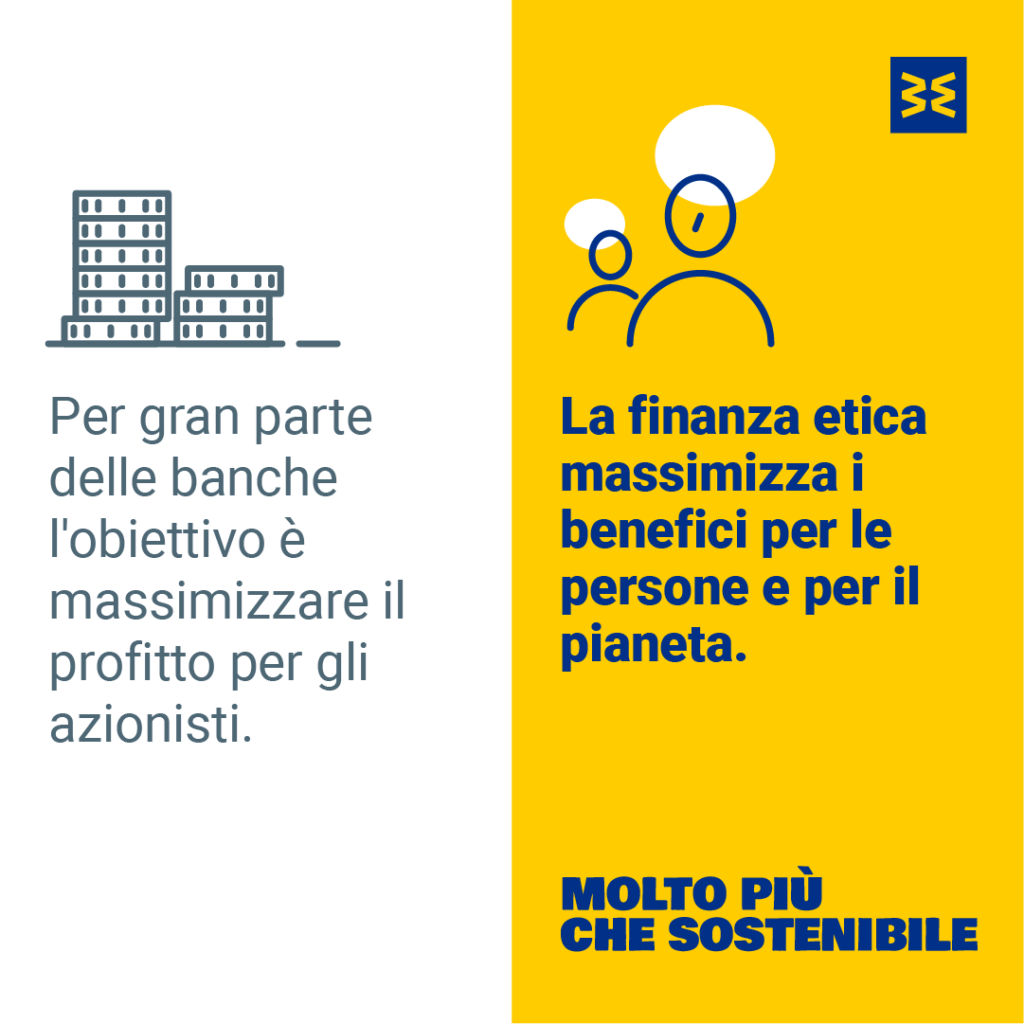

Nella finanza sostenibile restano preponderanti la massimizzazione del profitto e il valore delle azioni e dei dividendi, cercando di non nuocere troppo all’ambiente. L’approccio della finanza etica è antitetico: la realizzazione di utili economici è perseguita, ma è funzionale all’obiettivo di massimizzare i benefici per le persone, le comunità e il pianeta.

La finanza etica massimizza i benefici per le persone e il pianeta

2. Il sostegno all’economia reale

La normativa UE non impedisce agli intermediari finanziari cosiddetti sostenibili di continuare a fare un uso spregiudicato di strumenti speculativi e dei paradisi fiscali; non è previsto alcun limite a pratiche che generano bolle e instabilità, all’uso dei derivati come pure scommesse speculative e al trading ad alta frequenza.

Ricordate la bolla dei mutui subprime che ha innescato la terribile crisi finanziaria del 2008? Potrebbe replicarsi anche con le nuove norme sulla finanza sostenibile, mentre non potrebbe verificarsi se, per ipotesi, tutti operassero secondo i criteri della finanza etica.

3. L’approccio sistemico

La normativa UE si limita a “certificare” alcuni prodotti finanziari come sostenibili senza valutare l’operato complessivo degli intermediari che li collocano. Un intermediario può mettere a scaffale prodotti “green” mantenendo accanto prodotti che investono su fonti fossili, armi, etc. Al contrario nel mondo della finanza etica la valutazione degli impatti sociali e ambientali è al centro di tutti i prodotti finanziari proposti e di tutte le pratiche aziendali.

4. Il modello di governance

La normativa europea non impedisce che a definirsi sostenibili siano intermediari finanziari “opachi” e gestiti con sistemi di “scatole cinesi”. Trasparenza e partecipazione sono invece valori che permeano la governance degli operatori di finanza etica ad ogni livello.

5. Il peso dei parametri ESG

Nell’approccio dell’UE, la sostenibilità è definita quasi esclusivamente guardando alla componente ambientale, in particolare alla riduzione delle emissioni di CO2. Per la finanza etica, invece, interi settori economici devono necessariamente essere esclusi dagli investimenti (armi, fonti fossili, pornografia, etc). Nell’approccio della finanza etica viene preso in considerazione ogni aspetto ambientale, sociale e di governance nella tradizionale analisi ESG (un acronimo che sta per Environmental, Social and Governance e che indica una serie di criteri utilizzati per misurare la sostenibilità degli investimenti).

Basandosi sul primo approccio, potremmo considerare “sostenibili” investimenti in centrali a gas o in centrali idroelettriche realizzate costruendo dighe che devastano l’ambiente e mettono in pericolo le comunità che vivono in quei territori: per la finanza etica, invece, questi investimenti sono inaccettabili. Così come sono inaccettabili gli investimenti nelle Big Tech perché queste ultime, pur giudicate neutre sul piano delle emissioni di CO2, non sono trasparenti sul piano fiscale.

6. L’advocacy

Mentre la finanza speculativa investe moltissimo in lobby sulle istituzioni per perseguire i suoi obiettivi, arrivando persino a chiedere di includere il nucleare o alcuni investimenti nei combustibili fossili tra le attività da considerare come “sostenibili”, la finanza etica si concentra più sull’attività di sensibilizzazione dal basso delle persone e delle comunità per rendere comprensibili gli impatti negativi di una finanza tutta orientata alla massimizzazione dei profitti nel brevissimo periodo. È inoltre in prima fila per chiedere una tassa sulle transazioni finanziarie; la separazione tra banche commerciali e banche d’investimento; un serio contrasto ai paradisi fiscali; un limite all’uso dei derivati etc

7. Coinvolgimento e trasformazione sociale

La finanza tradizionale – anche quando si dice sostenibile – tende a cercare solo i rendimenti nelle società in cui investe. La finanza etica cerca il dialogo con le imprese su cui investe per stimolarle a migliorare sempre le proprie performance sociali e ambientali e contribuire, così, a produrre un’autentica trasformazione sociale.

Come sostiene la Presidente di Banca Etica, Anna Fasano: “La finanza etica aspira a un concetto di giustizia sociale e inclusione che va ben oltre la proposta dell’UE. Termini come profitto, speculazione, governance, impatto, incidenza, costruzione della cittadinanza acquisiscono un significato completamente diverso e configurano uno spazio coerente che non si limita a un’aggregazione di iniziative concrete, ma piuttosto ad una proposta completa sul modo in cui l’intermediazione finanziaria dovrebbe operare per generare giustizia sociale e bene comune”.